こんにちは、中華飯です。

お金がなぜか貯まらない人、生活に余裕のない人に必見の記事です。

保険を解約して人生を豊かにしようシリーズです。

今回も前回からの続きで、加入する必要のない「個人年金保険」「地震保険」について紹介します。の「不要な保険の見分け方」や「医療保険/貯蓄型生命保険」をご覧になってない方は、是非こちらも見てください。

今回の記事より節約効果は高く、500万円節約できるケースもあります。

それでは早速いきましょう!

不要な保険3:個人年金保険

個人年金保険を買ってはいけない理由は、「インフレに弱いから」です。

払い込んだ保険料は返ってこない可能性が高いです。

個人年金保険を選定してはいけない理由

保険の見分け方編で解説した通り、個人年金保険も②のケース(リスクが起こる確率「大」×損害額「小」)にあたります。

リスクについては「老後の資金の補填」で、老後の資金が必要になる確率は100%です。

つまり誰でも老後の資金は必要になるので、100%なのですね。

もし何のデメリットもなく「お金をただで貰えます」となったら、誰でも貰うのではないでしょうか。個人年金保険についても同じことが言えます。

このようにリスクが発生する確率が高いものを、保険で備えるのは筋が悪いです。

なぜなら「みんながお金をもらえる保険」を売る側にたって考えると、どこで儲けるか?という話になります。

普通に保険でお金集めて、保険金を配っていたら損をしてしまいます。

なので「保険に加入した人を、本人に気づかず損させる」という戦略になります。

個人年金保険の場合は、それがインフレに当たります。

インフレとは

ここ最近になってインフレになっているものの、日本ではここ30年程はデフレが続いているため、インフレの影響を忘れている人もいるかもしれません。

インフレとは「お金の価値が下がること」です。

例えば2%のインフレであれば、去年100円で変えたパンが、今年は102円になるということで、去年と同じ物(例:パン)が、去年と同じお金(例:100円)では買えなくなることです。

このことを個人年金保険に置き換えて考えてみましょう。

インフレが個人年金保険に及ぼす影響

個人年金保険は、原則60歳以上でないと引き出せません。

ということは、20歳の時に預けた100円を、60歳の時(つまり40年後)に受け取るということです。

インフレの影響を考慮すると、60歳の時に100円受け取っても、20歳の時と同じ物は買えないということです。

例えばインフレ率1%(ちなみに諸外国では平均2%です)で計算すると、100円は40年後に148円になり、実に48%増なのです。

つまり20歳の時に払った年金保険料の100円は、60歳の時には148円で受け取らないと割に合わない計算になります。

もちろん20歳の時に全額払いこむわけではなく、20~60歳まで継続して払っているので、実際は平均すると24%くらいでしょう。

そして個人年金保険でもらえる保険金はせいぜい10%-15%くらいなので割に合わないのです。

先ほどのパンの例で説明すると、

- 払った保険料:100円(40年間の総額の保険料)

- 貰える年金:115円(個人年金の保険金の増加割合15%の場合)

- パンの値段:124円 ←もらった115円の年金では買えなくなっている!

保険料を払う前に100円で買えたパンが、年金としてもらった115円ではインフレしたパンは買えません。

これがもし政府の目指しているインフレ率2%になったとすると、もっと悲惨な結果になります。

計算すると先ほど24%だった増加量が、なんと60%になってパンの値段は160円になります。

個人年金保険は基本的に損する保険ということが理解していただけたと思います。

節税の罠

このように損する保険をどうやって売るかというと、セールストークとして「節税できる」ことがアピールされます。

確かに年金保険料を払った分の一部が減税になるので、節税にはなります。

ただし、その額は決して多くありません。

この減税額はその人の年収等によって違うので一概には言えませんが、一般的なサラリーマンの場合支払った保険料の約10%です。

この10%も、年間の払い込み保険料が8万円以下の時が最大で、8万円を超えた分は節税にはなりません。

仮に10%節税できたとしても、先ほどの例でいくと10円節税できるので、払う保険料が90円になるだけです。

貰える年金にの115円に節税額の10円を足して、ようやくパンを買って1円のおつりがくる程度です。

基本的に損をするのを税金を使って穴埋めして、ようやく収支がとんとんになる、加入する必要のない保険です。

払った保険料は途中で引き出せない

また忘れてはいけないのが、個人年金保険は原則60歳まで引き出せません。

途中の40歳で大病にかかって急にまとまったお金が必要になっても引き出せません。

解約する、という最後の手段もあるのですが、そうすると払った保険料より少ないお金しか戻ってこない場合がほとんどです。

わずかな節税によるお金を手に入れるために、自由に使えるお金を少なくしてしまうのは本当にもったいない事です。

不要な保険4:地震保険

地震保険は③のケース(リスク「小」×損害額「小」)にあたりますので、加入不要です。

カバーしているリスクについては「地震によって建物が壊れる」ことです。

このリスクは確率的には非常に小さいですね。

そして建物が壊れる損害額が大きいので、あれ?と思われたかもしれません。

しかしながら、地震保険は「保険として払われる金額が低い」保険なのです。

地震保険の詳細

地震保険の詳細を説明します。

地震保険は火災保険の金額の30%~50%以内と決まっています。

つまり、地震の補償を手厚くしようとすると、火災保険の補償を手厚く(=ムダに保険料を支払う)いといけません。

例えば火災保険で、建物の補償額が4,000万円だったとします。

その場合に地震保険に加入しても、最大で2,000万円しか補償されません。

もし地震で4,000万円の補償を受けたい時は、火災保険の補償を8,000万円にする必要があるのです。

仮に火災保険を8,000円にしても、建物が4,000円の価値しかなければ、火災保険の保険金は4,000万円しかもらえません。

なので火災保険に対しては保険料が高くなるだけで、補償内容は変わらないことになってしまいます。

地震保険の恐ろしい真実

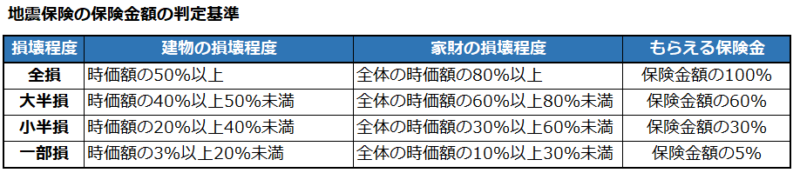

そして地震が発生して建物が損傷しても、下記のように損壊の程度によって保険金額が決まります。

地震保険の保険料は、建物が崩壊した程度によって4つのクラスに分けられ、それぞれもらえる保険料が違います。

例えば「大半損」と認定された場合は、保険金の60%がもらえるという仕組みです。

ここで注目したいのが、このクラスの割合です。

2011年に発生した東日本大震災の時ですら、7割の建物が「一部損」だったそうです。

一部損ということは、もらえる保険金はたったの5%です。

保険金の5%ということは、先程の例だと4,000万円の家に対して100万円です。

これでは新たに家を建て直す金額には程遠いと思いますので、保険としては機能していないことがわかると思います。

もし新築を建てたばかりで、今後地震の発生が予想される地域に住んでいる人は加入を検討してみても良いかもしれませんが、基本的には加入しなくても問題ない保険です。

まとめ

個人年金保険と地震保険は加入しなくても良いです。

個人年金保険はインフレに弱く、地震保険はもらえる保険金が少なすぎます。

これからも役に立つ情報を発信していきます。フォローしていただけると更新を見逃すことがありませんのでよろしくお願いします。

【関連記事】

保険があなたの人生を危険にする!その3 医療保険/生命保険編

保険があなたの人生を危険にする!その2 不要な保険の見分け方