こんにちは、中華飯です。

今回は前回からの続きで、加入する必要のない「医療保険」「貯蓄型生命保険」について紹介します(前回の「不要な民間の医療保険」の記事はこちら)。

保険は人生で高額な買物で、これについつい加入しちゃうと大損します。

これを知っているだけで、500万円節約できた人もいます。

余計なお金を払わずに、人生を豊かにしていくことをおすすめします。

それでは早速いきましょう!

不要な保険1:医療保険

医療保険は、不要な保険の最も典型的な例です。

不要な保険の見分け方は

リスクが起こる確率「大」×損害額「小」(パターン②)

このパターン以外の保険が不要でしたね。(詳細はこちらを参照ください)

医療保険がカバーしているリスクは「病気になる」ことです。

病気になる確率がそんなに低くないことは感覚的にも理解いただけると思います。

誰しも年を重ねて高齢になれば病気になりやすくなります。

厚生労働省が公表している国民医療費の概況(2020年)によると、医療費の60%以上が、65歳以上の高齢者であると発表されています。(https://www.mhlw.go.jp/toukei/saikin/hw/k-iryohi/20/dl/kekka.pdf)

次に病気になったときの損害額がいくら、どのくらい不足するかを考えます。

これについては「公的保険」を抜きに語れないので、まずこちらを説明します。

「公的保険」と聞くと難しい感じがしますが、要するに国民全員が入っている健康保険のことです

(正確には「健康保険」と「国民健康保険」があるものの、「健康保険」で統一した表現にします)。日本は「国民皆保険制度」の国です。

世界でも稀な優秀な制度で、テレビや雑誌でも紹介されているのでご存じの方も多いと思います。

この制度を簡単に説明すると、税金で医療費を負担しているのです。

なので、病気になっても税金が投入されるおかげで医療費はそんなにかかりません。

1つ虫歯の例を挙げましょう。

日本で虫歯の治療をすると、1万円くらいで済みます。

ところが、アメリカで虫歯を治療すると15万くらいします(保険適用後)。

この例をみるだけで優秀さが理解できますよね。

アメリカでは貧乏人は病院に行けないと言われており、虫歯の治療だけで15万円だとすると納得してしまいます。

また健康保険のもう1つの優秀な制度に「高額療養費制度」というものがあります。

これがどんな内容かというと、1カ月に支払う医療費の上限を定めている制度です。

この上限額は年収によって変わるものの、一般的なサラリーマンの年収だと、だいたい上限10万円です。

例えば手術をしたりして、1カ月の治療費が100万円だったとします。

これが健康保険のおかげで30万円になり(70歳以上だともっと安いです)、さらに高額療養費制度のおかげで自身が支払う金額は約10万円になります。

この制度があるので医療保険の必要はないと考言えるのです。

(ただし、保険が効く治療のみです。歯の矯正等の保険が効かない治療は対象外ですのでご注意ください)。

以上の制度を理解していれば、普通の治療ではそんなに医療費の支払いは多くないことがわかりますので、あとは高額な医療が必要な病気を想定しておけば良い、という話になります。

ここでは病気の一例として「白血病」を紹介します。

治療費が高額で有名な白血病には、平均的な治療費が約300万円程度という試算があります。

これも高額療養費制度を使えば自己負担額100万円以下になります。

このことを考慮すると、100万円の貯金があればたいてい病気に対処できてしまいます。

また医療保険を契約する時によく勘違いするのが、「保険にはいれば病気にならない」と思ってしまうことです。

どういう事かと言うと、ガン保険に入ると「ガンにならない/ガンになっても大丈夫」と思ってしまう事です。

実際には保険に契約してもしなくても、ガンになる可能性は同じですし、ガンになったらみんなと同じように苦しい思いもします。

保険に入っても病気になる確率や、病気になった時の大変さは変わらないのです。

結論として病気に対しては医療保険に入るのでなく、貯金と予防で備えましょう。

不要な保険2:貯蓄型生命保険

貯蓄型生命保険もリスクが起こる確率「大」×損害額「小」(パターン②)にあたります。

貯蓄型生命保険がカバーしているリスクは「亡くなること」です。

一見、死ぬリスクは「確率が低い」と考えがちですが、

貯蓄型生命保険は「払い込みが65歳」「保証は一生」みたいな商品です。

人間はいつか亡くなるので、「保証が一生」ということは、つまり「高確率で起こる」ことについて備える保険なのです。

ここで「貯蓄型生命保険」について簡単に解説します。

生命保険は「死んだらお金がもらえる保険」のことで、非常に多くの種類の保険があります。

細かく分類すると何種類にもなるものの、だいたい下記の2つに大別できます。

【生命保険の種類】

A. 掛け捨て型

B. 貯蓄型

今回説明する不要な保険というのはB.の貯蓄型の生命保険です(掛け捨て型については後述します)。

先ほど説明したように保証が一生続くということは、いつ亡くなっても保険金がもらえるということで、一見お得に見えるかもしれません。

しかしながら、ほとんどの場合亡くなる時は70歳とか80歳です。

その時に数100万円のまとまったお金が必要になるのでしょうか?

既に子どもは成人になって自立している年齢です。

残された妻(あるいは夫)も高齢のはずで、使い道はとても限られると言えるのではないでしょうか。

独り身であればなおさらで、保険金は支払われるけど受け取る人がいない、ということにもなりかねません。

そして保証が一生続くということは、払う保険料が高額ということを意味します。

なぜなら「必ず発生すること」に対して保険金がでる仕組みだからです。

これを格安でやっていては損がでてしまうので、どうしても高いお金で集めざるを得ません。

若いお金が必要な時期に高い保険料を払って、高齢になってお金が必要なくなった時に受け取る、

これは非常にもったいないことです。

では死亡に対してどう備えれば良いか。

これについても「公的保険」で備えます。いわゆる「年金」です。

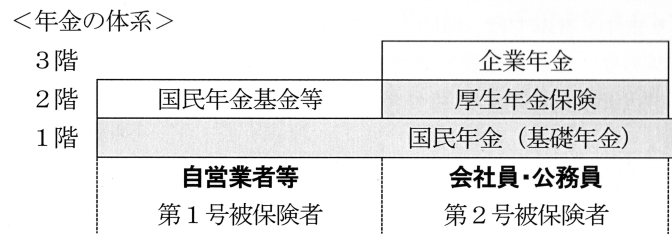

サラリーマンであれば「国民年金」と「厚生年金」の2階建ての年金になっています

(さらに企業年金がある3階建ての人もいますが、ここでは割愛します。)

【年金の体系図】

この年金の保証内容の中には、途中で死亡しても年金がもらえる、「遺族年金」があります。

つまり、私達は既に生命保険に加入しているのです。

もらえる額は、家族構成や厚生年金を収めた額によって上下するので一概には言えませんが、例えば子供1人の3人家族で、世帯主が20年間働いて死亡したと仮定すると、遺族年金の額は約150万円/年です。

しかもこれは非課税なので、税金を取られることなく全額手元に残ります。

年収だと180万円相当です。

さすがに「働かずに子供育てしながら生活する」のは無理ですが、年収180万円の隠れた年金が支援してくれるんだ!と思えば、

生命保険がなくても生きていけそうなことが理解いただけるんじゃないでしょうか。

また、貯蓄型のセールストークでは「貯蓄もできる」ことをアピールしてきます。

これは保証は一生続くものの、「途中で解約すればお金が戻ってくる」ということです。

先ほど説明したように高齢になれば自分が亡くなったあと、受け取る人がいないケースも出てきます。そういった時に「お小遣いになりますよ」という事です。

とても便利なように聞こえますが注意点があります。

それは解約時に払い戻される保険金は、払った保険料の7割くらいしか戻ってこないということです。「運用することではらった保険料がほぼ戻ってくる」と謳っている商品もありますが、こういった商品は「払った保険料の7割で割高な投資信託を買っている」だけで、7割に減ったお金が、投資信託によって10割に戻っただけの話なのです。

運用するなら生命保険ではなく、自分のお金で投資信託を買った方が賢明です。

運用のお金が7割ではなく10割投資できますし、割高な投資信託を除く選択をすることもできるからです。

運用しない場合でも、解約して7割のお金をもらうくらいなら、最初から貯金して10割のお金にして持っておく、もしくはそのお金で投資信託を購入して13割に増やした方が良いです。

実例

実はこんなことを書いている中華飯も、25歳の頃から約14年間で300万の生命保険料を払ってました。

このお金があればもっと楽しい経験ができたり、投資していれば倍以上になっていたと思います。

あの頃は独身でしたので、将来なんて全然不安じゃなく、生命保険なんて全く必要なかった。

医療保険にも入ってました。

入院費が一日5,000円、最大730日間の保証です。

でも上記の事実を知った瞬間に解約しました。

この時払った保険料の総額は約90万円です。

この保険に加入しなければ、上記で紹介した医療費の貯金額の必要額の100万円がほぼ貯まってました・・・

この医療保険/生命保険に払ったお金は本当に無駄だったと後悔してます。

みなさんには同じ後悔をして欲しくないと思ってます。

「保険が本当必要か」を考え直すきっかけになれば幸いです。

まとめ

医療保険や貯蓄型生命保険は不要です。

なぜなら健康保険や国民年金/厚生年金でカバーできるからです。

保険というのは、基本的に保険会社が儲かる仕組みになっているので、最小限にするのが大事です。

これからも役に立つ情報を発信していきます。フォローしていただけると更新を見逃すことがありませんのでよろしくお願いします。

【関連記事】

保険に入ることであなたの人生が危険になる!その2 医療保険編