こんにちは、中華飯です。

今回は確定拠出型年金の活用方法について紹介します。

確定拠出型年金は、税制面で非常に有利な制度である一方、

活用しきれていない人が多いです。

今回の記事を読めば、

確定拠出型年金を具体的にどうやって運用すれば良いか、がわかります。

Z世代(18歳~25歳)のアンケート結果を元に解説していきます。

それでは早速いきましょう!

確定拠出年金

まず概要から説明します(ご存じの方は飛ばしてもらってOKです)。

確定拠出年金とは、私的年金の一種です。

「私的」とあるように、

「国」からもらうのでななく、「自分」で準備する年金です。

「確定拠出」というのは、

積み立て額が決まっている、ということです。

逆に言うと、積み立て額が同じでも

人によってもらえる金額が違う、ということです。

Z世代のアンケート結果

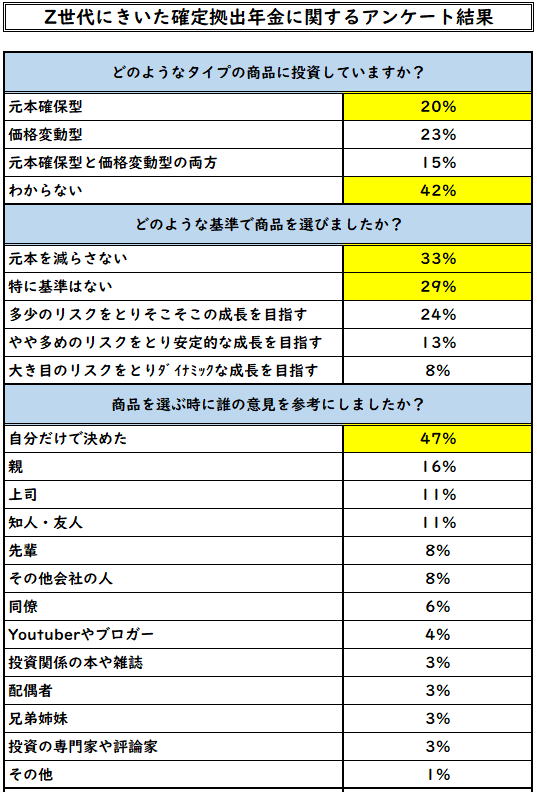

それではアンケート結果を見ていきましょう。

この結果を要約すると、

・4割以上が自分の投資している商品がわからない

・3割以上が元本保証を望み、最多。3割近くが基準なく投資している

・商品は自分で決めるが約半数

これを見た中華飯の正直な感想は「もったいないな」でした。

何がもったいないのか?

もったいないと思った理由は、確定拠出年金の有利な制度を生かしきれていないからです。

確定拠出年金の最も有利な点は

「利益に税金がかからない」ことです。

普通に株式投資をしていると

利益は「譲渡所得」として約20%の税金がかかります。

例えば100万円で株を買って、200万円で売った時は、

20万円が税金としてもっていかれて、残りは80万円です。

これが確定拠出年金であれば100万円そのまま利益になります。

(細かい話をすれば「退職所得」で税金払いますが、譲渡所得よりはずっと低い税率で済みます)

また以前もお話しましたが、

投資期間を15年以上とれば、元本割れのリスクはほぼ0です。

これは過去1970年~2020年までの50年間の株価推移の調査結果で、

どの15年間を切り取っても損するケースはなかったことがわかっています。

であれば、今回のアンケート対象の最年長でも25歳ですから、

40歳未満で会社を辞めない限り「株に投資する」のが最適解になります。

中華飯のおすすめは「全世界」もしくは「S&P500」のインデックスです。

会社によってはこれらの商品がない場合もあるでしょう。

(かくいう中華飯の勤務している会社にもありません)

その場合は、これらに準じた商品を選択するか、

iDeCoで運用するのが良いと思います。

今回のまとめ

今回は確定拠出年金の運用の仕方についての内容を紹介しました。

Z世代の若い人のアンケート結果から、

「よくわからず」「元本保証の商品」を選んでいる人が多いことがわかりました。

そして、15年以上投資する確定拠出年金では

株式の「全世界」か「米国」のインデックスを選ぶのが最適解です。

これからも役に立つ情報を発信していきます。フォローしていただけると更新を見逃すことがありませんのでよろしくお願いします。

【関連記事】

【確定拠出年金】お金を増やす方法!投資編その5

【確定拠出年金】お金を増やす方法!投資編その6

誰でもできるお金を増やす方法!投資編その1