こんにちは、中華飯です。

前回は新NISAについて紹介しました。

今回は確定拠出型年金について紹介します。

確定拠出型年金は、投資する立場からすると非常に有利な制度です。

内容を理解して活用していきましょう。

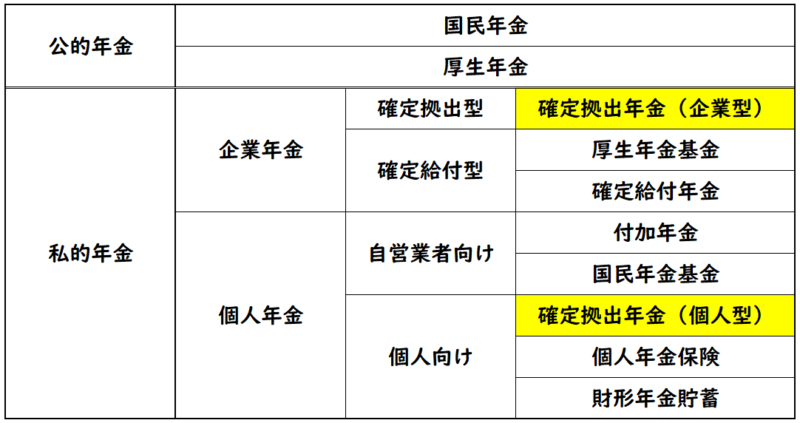

確定拠出年金

確定拠出年金は年金の一種です。

「年金」ときくと、「ああ、老後に国からもらえるやつね」

と想像するのが一般的だと思います。

これは「公的年金」と呼ばれるものです。

文字通り、公的なので国から給付されます。

「公的年金」がある一方、「私的年金」もあります。

自分で貯めて、年金として給付されるものです。

その「私的年金」の中に「確定拠出年金」があります。

今回はこの中で、黄色の「確定拠出年金」を紹介します。

確定拠出とは?

確定拠出年金と聞いて、

「確定拠出って何?」と思われた人も多いと思います。

確定拠出とは、拠出が確定していることを意味しています。

わかりやすく言い換えると、

積み立て額が決まっているということです。

例えば「毎月1万円積み立てる」ということですね。

これに対して「確定給付年金」は、

給付が確定していることを意味していて、

もらえる額が決まっているのです。

ここで重要なのは、

確定拠出年金はもらえる額が人によって違うということです。

何故人によってもらえる額が違うのか?

確定拠出年金の給付額が人によって違う理由は、

積み立てるお金をどこで運用するかを選択することができるからです。

例えば、毎月1万円を積み立てるケースを考えてみます。

【確定拠出年金の運用ケース】

Aさん:1万円を全額「円のMMF(銀行預金と同じようなもの)」に積み立てる。

Bさん:1万円を全額「米国株式」に積み立てる

Aさんのケースですと、

「年金としてもらえる額」≒「積み立てた金額」になります。

2023年1月現在では銀行預金の金利はほぼ0%なので、

お金は増えることなく積み立てた金額がそのまま返ってくるイメージです。

Bさんのケースですと、

年金としてもらえる額は、積み立てた金額より多くなる可能性が高いです。

なぜなら米国株式の成長率は約5%くらいありますので、

毎年5%ずつ額が増えていくからです。

ただし、株式なので景気が悪くなるともらえる額は少なくなります。

積み立てた額より少なくなる可能性もあります。

今回のまとめ

今回は確定拠出年金の制度についての内容を紹介しました。

次回は企業型と個人型の違いや、新NISAとの優位性の比較を行う予定です。

これからも役に立つ情報を発信していきます。フォローしていただけると更新を見逃すことがありませんのでよろしくお願いします。

【関連記事】

誰でもできるお金を増やす方法!投資編その1

誰でもできるお金を増やす方法!投資編その2

社畜からの脱却その1!【資本家への道】