こんにちは、中華飯です。前回は車の賢い選び方を解説しました(車購入編はこちら)。

今回からは、「保険代」について紹介します。

みなさんの中には保険に入っている人が結構いると思います。

日本は保険大国ですからね。

そうした中で

「保険代の支払が大変でなかなか貯金できない」

「遊びに使うお金の余裕がない」という人も多いようです。

そうした方々のための具体的なアクションプランを提案しようと思います。

日々の生活が楽になること間違いなしです。

それでは早速いきましょう!

保険の支払い金額

最初に質問です。

なんのために保険に入っているか説明できるでしょうか?

「そんなの事故などのリスクを避けるために決まっているじゃないか!」と

おしかりを受けそうです。

でもここで考えて欲しいんです。

本当にその保険に入らないといけないのでしょうか?

お金を払ってまで避ける必要のあるリスクなのか、

をもう一度考えてみて欲しいのです。

というのも、保険料の支払いはとんでもない金額になるからです。

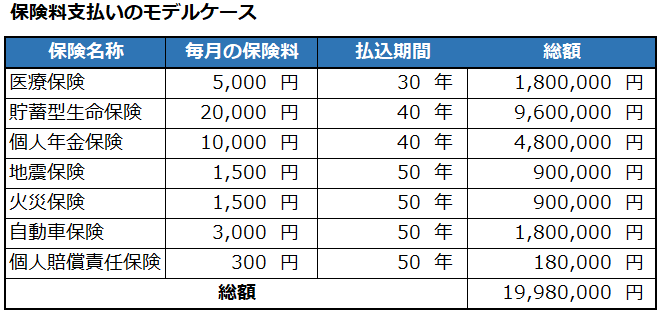

以下のモデルケースをご覧いただきたいと思います。

どうでしょうか?結構な金額になっていて驚いている人もいるのではないでしょうか。

この通り、保険代は高額な買物です。誰しも総額で提示されれば契約を躊躇してしまうでしょう。

では何故多くの人が保険を契約してしまうのでしょうか?

それは営業する人が、支払う保険料を「月々に払う金額」を提示することで

数字を小さく見せるからです。

総額500万円だと高いと感じる人も、月々1万円であれば大したことないと思ってしまいます。

でも普通に物を買う時は総額で考えますよね。

例えば1,500円のランチを食べる時に、

「このパスタランチに1,500円の価値があるかどうか」で判断すると思います。

保険も同じように「支払う保険料総額」に対して

「カバーできるリスク=保険の価値」を考えるべきです。

みんなが気づいていない保険の仕組み

ちなみに、なぜこんなに保険料が高いのか、ご存じでしょうか?

保険料が高いのは、保険を通じて誰かが儲けているからです。

それが誰なのかを明らかにするために、保険の仕組みを紹介します。

保険というのは、みんなからお金を集めて、そのお金を損害を被った人に配る仕組みです。

それを配るのは誰かというと、保険会社です。

保険会社というのは「会社」ですので、当然そこで働く人がいます。

お金を集める人、損害を被った人に配る額を計算する人、お金を振り込む人、等ですね。

働く人がいるということは、その人達に給料を払わなければいけません。

その給料の原資がどこからでてくるかというと、それは私達が払った保険料からです。

つまり、保険会社が販売している商品は、

みんなからお金を集めるけど、集めたお金から保険会社がある程度差し引いて、

残りが配られる仕組みなのです。

先ほどの「誰が儲けているか」という答えは、「保険会社」が正解です。

保険の大原則は、「保険は、保険を販売した人が儲かるようにできている」です。

つまり、ギャンブルと同じで、胴元が儲かるようになっています。

その証拠に保険会社のビルをご覧になってください。

どのビルを見てもとても立派だと思いませんか?

この立派なビルを建てるお金はどこからでているかというと、

そうです、私たちの保険料からでているんです。

みなさんの大切なお金は、立派なビルを建てるためではなく、もっと有意義なことに使いましょう。

【とある保険会社のビル】

まとめ

保険は人生で高額な買物です。

モデルケースでは一生で総額2,000万円も支払うことになることを紹介しました。

実際に中華飯も、毎月18,000円の生命保険と、

5,000円の医療保険に入ってました(合計23,000円)。

満期までの支払い総額では1,100万円になります。

もう解約して今は加入してないものの、手痛い授業料を払うことになりました。

次回からは、必要な保険の見極め方と、具体的ないらない保険を紹介していきます。

なんとなく入っている保険をやめることで、

あなたの人生が豊かになること間違いなしです!!

これからも役に立つ情報を発信していきます。フォローしていただけると更新を見逃すことがありませんのでよろしくお願いします。

【関連記事】